Зачем такие сложности и дополнительная нагрузка?

Сложно отрицать тот факт, что для социальной адаптации детей в современном обществе школьникам необходимо знать обо всех механизмах взаимоотношений и связей. И одной из составляющих частей выступают денежные операции. Имея практические знания в этой области, ребенок получит больше шансов не растеряться при возникновении проблем в ходе проведения денежной операции и справиться с реальной жизненной ситуацией.

- составление и расчет семейного бюджета;

- денежные операции в банках и других структурах;

- сделки, связанные с риском;

- денежные вознаграждения;

- наличие ответственных органов за финансовые услуги;

- личные сбережения — излишество или прок;

- тонкости кредитов и депозитов;

- права и обязанности участников финансово-экономических отношений;

- управление денежными потоками;

- агрессивная политика банков;

- активы и пассивы (доходы и расходы);

- страхование и пенсионные выплаты;

- наличие и безопасное использование пластиковых карт.

Отметим, что при разработке учебных материалов, направленных на раскрытие каждой темы, были учтены возрастные особенности отдельных групп школьников. Например, для самых маленьких информация преподносится в игровой форме, а школьники старших классов разбирают конкретные ситуации и решают их. Такой подход позволил сделать обучение финансовой грамотности максимально доступным для понимания, что дает возможность ребят избежать совершения ошибок во взрослой жизни и правильно распоряжаться деньгами уже сейчас.

Финансовая грамотность для старшеклассников

• В возрасте 17-19 лет начинается серьёзная репетиция взрослой жизни. Будет хорошо, если ребёнок в этот период пройдет первое собеседование, постаравшись найти работу хотя бы на лето. Главное, заранее рассказать об особенностях и видах договорных отношений.

• Проследите, чтобы ребёнок вёл личный финансовый план на регулярной основе. Пусть ставит цели сроком на полгода-год и уже начинает откладывать деньги на так называемый черный день (5-10% от доходов).

• На этом этапе можно рассказывать школьнику о разных типах экономии и ведения бюджета. Например, познакомьте ребёнка с методом пяти конвертов, когда месячный бюджет делят по неделям и добавляют один конверт для накоплений.

• Предложите ребёнку посмотреть документальные или художественные фильмы, которые касаются финансовой темы. Например, «Восхождение денег: финансовая история мира» или «Капитал в XXI веке».

Игровой формат

Геймификация — один из самых действенных инструментов, который используется для обучения во всем мире. Используйте все, что помогает моделированию различных ситуаций по получению дохода и расходованию средств: от традиционных настольных игр и квизов до современных приложений типа Minecraft. В игре можно быстро понять, к чему приводят разные варианты решений, как ни в коем случае поступать нельзя, а что надо делать обязательно.

Прокачать навыки правильного обращения с деньгами помогут:

- «Монополия»;

- «Денежный поток для детей»;

- «Стартап»;

- «Семейный карман».

Они способствуют освоению экономических терминов, пониманию процессов финансового планирования и формирования семейного или бизнес-бюджета, инвестирования, учат, как избежать рисков и увеличить свой капитал, быстро принимать решения, исправлять ошибки.

В домашних условиях с дошкольниками можно играть в «Мини-банк». Правила простые: для покупки определенной вещи в дом домочадцы отдают ребенку мелкие монеты. В своем мини-банке он записывает, сколько поступило денег всего и от каждого члена семьи персонально, подсчитывает, сколько надо еще собрать. Для ведения учета можно подобрать приложение на смартфоне или помочь ребенку сделать таблицу в тетради. Банкиру нужно будет оплатить работу после достижения цели.

Детей, которые уже освоили счет, нужно познакомить с номиналом монет и купюр, научить их обменивать мелкие денежные знаки на более крупные, подсчитывать сдачу. Эту игру очень легко устроить. Приготовьте побольше мелочи и бумажные деньги, часть дайте детям, а часть оставьте в кассе и организуйте на столе мини-магазин, разложив любые фрукты, сладости, игрушки с ценниками. Каждый может потренироваться в роли покупателя, которому нужно будет сориентироваться, на что у него хватит денег, сделать покупку, подсчитать сдачу, а затем поработать продавцом. Такая игра развивает социальные навыки общения: улыбаться продавцу и покупателю, вежливо обращаться и благодарить.

В результате тренировки ребенок будет увереннее себя чувствовать при покупках в магазине, научится пользоваться деньгами и проверять сдачу. Дети постарше в роли продавца могут подсчитать свой доход и прибыль, отложить деньги на закупку новой партии товара, а что-то потратить. Для закрепления навыков берите детей с собой в магазин и давайте им возможность самостоятельно — от выбора продукта до оплаты — совершать покупки под вашим ненавязчивым контролем.

Карманные деньги

Неполная занятость

Если ребенку не хватает карманных денег, предложите ему поработать (работодателем можете стать и вы). Работа на неполный день — отличный способ получить новый опыт, завести новых друзей и обрести финансовую независимость. В законодательстве указано, в каком возрасте подростки могут начать трудиться (в России это 14 лет), сколько часов в неделю им разрешено работать. Такая работа не должна мешать учебе, особенно во время экзаменов.

Как научить ребенка не тратиться на мелочи

В блокноте для подростков «Твои финансы» есть методы, которые помогают относиться к деньгам бережно. Вот что вы можете предложить ребенку.«Твои финансы»

МЕТОД ЗАПИСНОЙ КНИЖКИ

Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

МЕТОД НЕКУПЛЕННЫХ ТОВАРОВ

В следующий раз, когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложи покупку на пару дней. Эмоции улягутся, и ты сможешь принять взвешенное решение.

![]() Источник

Источник

МЕТОД 1/10

Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

МЕТОД РАБОЧЕГО ВРЕМЕНИ

Ты когда-нибудь зарабатывал деньги сам? Представь, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

МЕТОД ЧЕТЫРЕХ КОНВЕРТОВ

Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты

не должны пустеть. Клади остаток в общую копилку.

ПОЛЬЗУЙСЯ МОБИЛЬНЫМ БАНКОМ

«Твой первый миллион»

Заведи банковскую карточку и расплачивайся ей. Банковские приложения позволяют следить за расходами и планировать траты в личном кабинете.

В книге «Твой первый миллион» есть подробная схема, как вести бюджет.

![]()

Вы видите три столбика. Средний — это неправильно сформированный бюджет, так как баланс доходов и расходов получился отрицательным. Ребенку полезно заранее расписать траты, которые он планирует совершить в ближайшем месяце. Подростки обычно рисуют более радужную картинку, а потом неожиданно деньги заканчиваются. Предложите расписать бюджет так, чтобы расходы не превышали доходы (как в правом столбике)

Обратите внимание, что в расходах первой строчкой стоит пункт «сбережения». Это нужно не только для того, чтобы накопить на какую-то вещь (о чем мы говорили выше), но и, например, для того, чтобы заработать первый миллион и открыть собственное дело

Кажется, что это не имеет отношения к вашему ребенку? Полистайте книгу-челлендж «Твой первый миллион». В ней подросток найдет советы, идеи и мотивацию, чтобы стать финансово независимым и мыслить, как миллионер!

Обложка поста: unsplash.com

Зачем нужны уроки финансовой грамотности?

![]()

В сентябре 2016 года во многих российских школах был введен новый предмет по развитию финансовой грамотности среди школьников в рамках такого предмета, как обществознание. В дальнейшем аспекты из курса по финансовой грамотности планируется внедрить в такие предметы как математика, ОБЖ, география и история.

Специалисты уверены, чтобы российское общество научилось оперативно реагировать на изменения в экономической ситуации, что положительно скажется на всеобщем благосостоянии, ребенок должен знакомиться с темами денежных валют и операций с ними, накопления и ведения семейного бюджета, обретения финансовой независимости и т.д. уже на школьной скамье. Тем более что мировая практика показала неплохой результат развития государств за счет внедрения программ обучения в сфере денежных взаимоотношений.

Необходимость внедрения уроков финансовой грамотности в школах обусловлена еще и тем, что современные дети достаточно активно самостоятельно покупают товары, пользуются пластиковыми картами и мобильными приложениями. То есть, они с раннего возраста оперируют денежными знаками и являются активными участниками торгово-финансовых взаимоотношений, что требует от них определенного уровня финансовой грамотности.

Главной задачей введения обучения финансовой грамотности, конечно же, является стремление остановить развитие безответственного отношения к денежным операциям в целом. Ведь большая часть взрослого населения нашей страны, к сожалению, до сих пор финансово безграмотна и ничем не защищена в случае непредвиденных обстоятельств или потери работы. Во многих семьях не ведутся учеты расхода и дохода. И это печально сказывается на развитии экономики в сфере потребления.

Зачем нужна финансовая грамотность

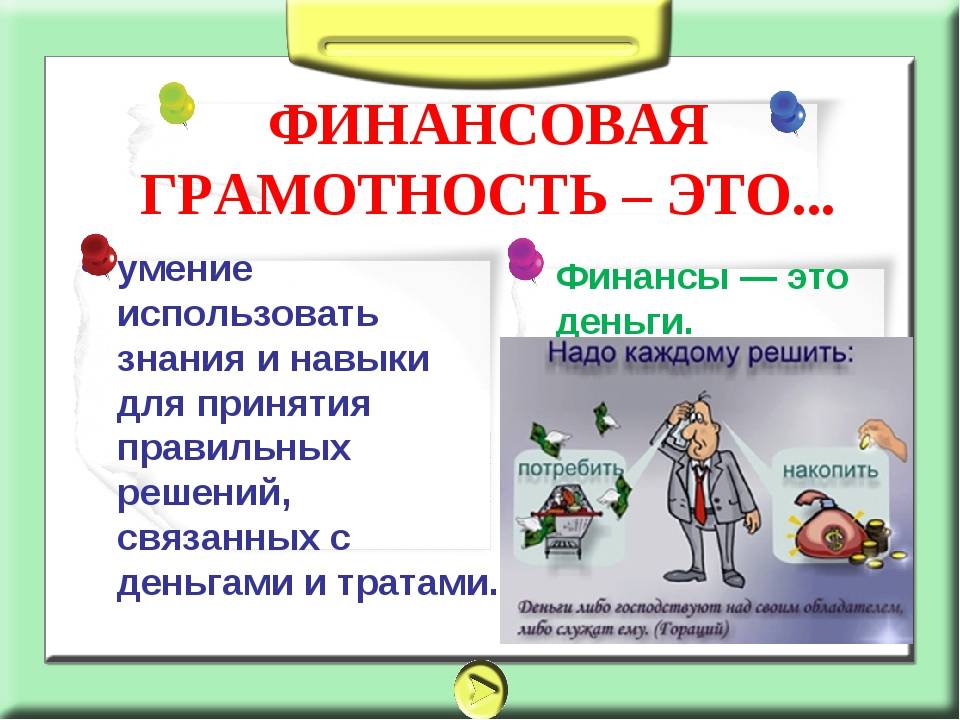

Финансовая грамотность — это знания и навыки, необходимые для планирования бюджета, эффективного использования денег и приумножения накоплений.

Люди сталкиваются с экономическими отношениями в повседневной жизни: покупают еду и одежду, платят за свет и воду, выбирают тарифный план на телефон, пользуются кредитной картой. Некоторые не понимают, зачем изучать финансовую грамотность, считают, что человек сам разберется на что и как расходовать свои деньги. Это заблуждение. Экономическое невежество приводит к жизненным проблемам. Желание жить лучше прямо сейчас, удовлетворять насущные потребности часто толкает человека на необдуманные траты.

Это интересно: По результатам исследования 2014 года, проведенного агентством Standart and Poor’s только 38 % граждан РФ финансово грамотные.

Статистические данные говорят о низком уровне финансовой грамотности в России. 62 % россиян не умеют принимать осознанные финансовые решения. Из-за экономического невежества люди попадают в трудные ситуации:

- переводят деньги мошенникам;

- вступают в финансовые пирамиды;

- инвестируют средства в проекты с сомнительной доходностью;

- теряют имущество;

- берут непосильные кредиты;

- не могут обеспечить себе достойный уровень жизни;

- живут в долг;

- становятся банкротами;

- остаются в старости с мизерной пенсией;

- покупают ненужные товары;

- не умеют экономить.

Ситуация: Пожилым родственникам на телефон приходят сообщения: «Уважаемый клиент! Ваша банковская карта заблокирована. Информация по телефону».

![]()

Дедушка или бабушка звонят по номеру, их убеждают, что деньги в опасности. Чтобы накопления не украли нужно перевести средства на безопасный счет, а для этого назвать номер карты и цифры на обороте. Так действуют мошенники. Пожилые люди часто доверчивы, им тяжело осваивать новые технологии в меняющемся финансовом мире. Поэтому так важна детская финансовая грамотность. Задача подростков объяснить престарелым родственникам, как не попасть под влияние мошенников.

Важно: Если тебе или близким пришло сообщение о выигрыше в лотерее, ошибочном переводе, блокировке карты или просьбы перевести деньги. Это обман! Сообщи родителям или передай информацию мобильному оператору для блокировки номера

Это один из примеров как финансовая грамотность помогает сохранить деньги.

Если ты еще сомневаешься, стоит ли уделять время этим урокам. Вспомни, что ты сам вступаешь в рыночные отношения каждый день:

- получаешь от родителей карманные деньги;

- покупаешь товары в магазине;

- копишь на мечту.

В 14 лет ты можешь получить банковскую карту, чтобы оплачивать покупки самостоятельно.

5 класс — лучшее время, чтобы подготовиться к самостоятельному принятию решений в отношении своих денег.

Это интересно: Сбербанк посчитал, что подросток 14-17 лет тратит в среднем 3 тысячи рублей в месяц.

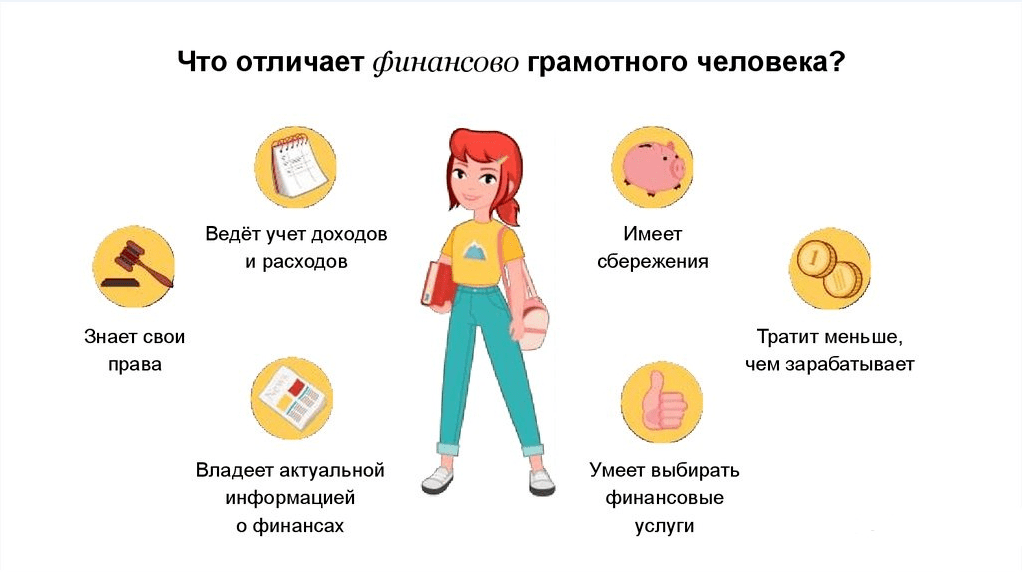

Портрет финансово грамотного человека

Правильное обращение с деньгами дает финансовую свободу и независимость.Финансовая дисциплина помогает разумно относиться к деньгам — не поклоняться им и не бояться. Финансово грамотный человек имеет доход, которого хватает на удовлетворение потребностей, жизнь в удовольствие, обеспечение достойного уровня благ в будущем.

На схеме навыки, финансово подкованного гражданина:

![]()

Задание: прочитай текст, используй схему, определи каких начальных навыков финансовой грамотности нет у Матвея.

2 месяца назад бабушка дала Матвею 500 рублей на покупку тетрадей, а на прошлой неделе мама выделила 1000 рублей на карманные расходы. Мальчик потратил деньги в столовой, сходил в кино и купил сладостей, а на тетради денег не хватило. Хотел взять деньги из копилки, но там оказалось пусто. Пришлось просить у папы еще 500 рублей.

Ответ:

- расходует больше, чем зарабатывает – взял в долг денег у папы;

- неразумно тратит– спустил деньги на развлечения;

- не составляет план расходов и доходов;

- не копит.

Задание: оцени свой уровень грамотности по схеме. Если ты набираешь 2-4 пункта, то это низкий уровень, 5-7 —средний, 8-9 —ты молодец и хорошо разбираешься в экономических процессах. Каких навыков не хватает тебе, чтобы стать финансово грамотным?

Это интересно: По данным группы QIWI 78 % российских подростков тратят карманные деньги на еду и напитки, 50 % на развлечения и кино, а 52 % копят.

Вопрос: На что ты тратишь карманные деньги? Удается ли тебе накопить на свою цель?

Сбережения

Откладывая свободные деньги, подросток сможет в будущем позволить себе купить необходимые или желанные вещи. Во многих банках подросткам предлагаются простые сберегательные счета, но стоит изучить ситуацию и выбрать оптимальные условия. Можно настроить регулярные платежи на сберегательный счет, и тогда откладывать деньги на будущее станет проще.

![]() Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Объясните ребенку, что откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Закладки из праздничных открыток

Используйте праздничные открытки этого года, превратив их в искусные подарки! Следуйте инструкциям и узнайте, как создавать эти удивительные закладки. Сохраните несколько детских творений для себя или раздайте их на праздник.

Вместо того, чтобы выбросить рождественские открытки, используйте их в забавной поделке своими руками, которая также служит прекрасной моторикой!

Чтобы превратить рождественские открытки в закладки, вам понадобится:

Во-первых, решите, как должна выглядеть закладка, и нарисуйте линии с помощью линейки и карандаша.

- Помогите своим детям вырезать по линиям, если это необходимо.

- Завершите свои закладки необычными штрихами. Посередине, вверху каждой закладки дыроколом сделайте отверстие.

- Отмерьте и отрежьте кусок ленты длиной около 12-15 сантиметров.

- Проденьте ленту в отверстие закладки. Будьте осторожны, не тяните слишком сильно.

- Для дополнительной изысканности можете закруглить углы или использовать фигурные ножницы по краям.

Если вы дарите их в подарок, попросите детей написать на обратной стороне специальное сообщение! Даже малыши могут нацарапать и добавить отпечатки пальцев в качестве милого подарка на память.

![]()

Что такое финансовая грамотность?

Для взрослых и детей само понятие финансовой грамотности идентично. Отличаются только частности в силу разного уровня владения денежными средствами и их использования.

Финансовая грамотность – это совокупность денежных установок, умений копить, тратить, поддерживать и повышать уровень благосостояния и качества жизни .

В общем смысле финансовая грамотность включает в себя:

- Умение планировать доходы и расходы – предвидеть размер прибыли и ставить ограничения на траты, вести их учет.

- Рациональный выбор банковских продуктов и различных услуг: кредитов, страховок, онлайн-помощников и программ.

- Способность рационально выбирать нужные товары.

- Умение избегать больших платежей по кредиту, ипотеке и прочим долговым обязательствам, если таковые образовались.

- Знание своих прав как потребителя и умение их отстоять.

- Готовность решать непредвиденные вопросы в плане финансов.

- Способность ставить реалистичные цели и двигаться к их достижению.

- Умение разбираться в денежных инструментах: инвестициях, активах и т.д.

Взрослый человек, умеющий грамотно распоряжаться с деньгами, ориентируется в экономической обстановке своего предприятия, региона и страны.

Чтобы увеличивать достаток, в рамках финансовой грамотности целесообразно осваивать новые инструменты увеличения благосостояния. Умение грамотно распоряжаться деньгами, по наблюдениям, делает людей более успешными вне зависимости от того, где и кем они работают, сколько зарабатывают.

Отсутствие навыков управления финансами неизбежно приведет к неразумным тратам, опрометчивым решениям и покупкам, долговым ямам.

Финансовая грамотность для детей включает в себя практически те же пункты, что для взрослого, только в рамках меньшей зоны охвата:

- Научиться планировать расходы относительно доходов.

- Ставить цели (желания) и откладывать на них, копить, в меру возможностей зарабатывать.

- Уметь выбирать товар.

- Высший пилотаж – инвестировать, давать деньгам расти (да-да, это доступно и детям, далее рассмотрим этот вопрос).

Освоение основ финансовой грамотности в детстве повышает шансы ребенка на благополучную жизнь с самого начала периода, когда он начнет зарабатывать, а может, и прийти к этому порогу с накоплениями.

Реализация проекта

В процессе внедрения уроков финансовой грамотности в школах в первую очередь было решено два основных вопроса:

- Предоставление необходимой информации — разработка учебников с учетом возрастных категорий учеников.

- Подготовка преподавательского состава для обучения новой дисциплине.

На сегодняшний день уже успешно решена проблема подготовки качественных учебных материалов. В их создании принимали участие самые разные специалисты: банковские работники, преподаватели, финансисты, сотрудники кафедр менеджмента и экономики, работники органов образования и другие.

А вот решение второго вопроса потребовало гораздо больших усилий, поскольку необходимо было организовать подготовку преподавательских кадров. Учителям пришлось пройти обучение на спецкурсах, где они познакомились с основами финансово-экономических отношений и такими понятиями, как:

-

инвестиции;

- ценные бумаги;

- банковские операции;

- мошенничества;

- кредитные системы;

- финансовые пирамиды;

- кредиты и т.д.

Ожидается, что до конца 2017 года в специально созданных федеральных и региональных методических центрах пройдут обучение больше 15 тысяч преподавателей, которые затем будут вести в школах уроки финансовой грамотности.

Жизненные ситуации, в которых необходима финансовая грамотность

В жизни происходит множество неприятных ситуаций: никто не застрахован от увольнения, проблем со здоровьем, потери имущества в результате пожара или кражи.

Финансово грамотный человек имеет «подушку безопасности» в виде ликвидных активов и план действий по выходу из сложной экономической ситуации.

Задание.

1.Узнай у родителей, есть ли у них сбережения «на черный день»?

2. Совершали ли они ошибки, которые приводили к потере денег или имущества?

3. Вспомни, какие финансово грамотные действия помогут избежать таких ситуаций? Приведи примеры финансово грамотных действий своей семьи.

4. На чем можно сэкономить, чтобы отложить деньги на экстренные случаи?

Ситуация: Однажды сосед сверху забыл выключить воду в ванной и залил квартиру семьи Петровых. На потолке образовалось внушительное пятно. Пол и обои оказались испорчены. Петровым пришлось заново делать ремонт.

У этой проблемы был бы другой выход если:

- квартира застрахована от протечек, то ремонт оплатила страховая;

- Петровы знали свои права, то получили бы компенсацию за испорченный ремонт с соседа через суд.

Вот еще примеры финансово неграмотного поведения людей:

- Тратить больше, чем получается заработать. Мужчина при зарплате в 30 тысяч рублей, купил последнюю модель IPhone за 110 тысяч рублей.

- Жить в долг. Женщина с доходом 30 тысяч рублей взяла кредит на новенький автомобиль BMW, не смогла платить и через год банк забрал автомобиль.

- Забывать о риске при вложении средств. Бизнесмен инвестировал 10 млн рублей в строительство загородного поселка, но у фирмы подрядчика не оказалась разрешения на стройку.

- Не считать потраченные деньги. Из-за этой ошибки люди с хорошим доходом не могут откладывать, улучшать условия жизни.

Задание. Перед тобой герои сказок, можно ли назвать их поведение финансово безграмотным? Почему?

- Муха-Цокотуха нашла денежку и купила на нее самовар.

- Лиса Алиса и кот Базилио убедили Буратино зарыть монеты на «поле чудес». Мальчику пообещали, что если правильно поливать, на месте посадки вырастет денежное дерево.

- Царь Кощей над златом чахнет.

Герои этих истории попали в неприятные истории из-за неправильного обращения с деньгами. Получение денег вызывает у человека положительные эмоции, ведь на них можно приобрести необходимые вещи и услуги. Страх потери денег может привести к депрессии, навязчивой экономии на предметах первой необходимости и еде.

Общаемся с младшеклассниками

ФИНАНСОВАЯ ГРАМОТНОСТЬ ДЛЯ ДЕТСКОГО САДА

Финансовая грамотность для детского сада – это первая финансовая грамотность для детей. Дети на этапе детского сада имеют право узнать немного о финансах, а также о том, как управлять этими финансами. Дети дошкольного возраста на этом этапе должны узнать о потребностях в монетах, а также о том, как их тратить.

Во-первых, ваш ребенок должен понять, что такое деньги и их ценность. Начните с денежных основ, таких как монеты и купюры. И помогите ей понять разряды этих счетов, позволяя ей иногда привести в порядок ваш бумажник. Начните позволять своему ребенку платить и получать сдачу для небольших транзакций. Также водите ее в банки для ознакомления с целью посещения банков и кто работает в банке.

Во-вторых, родители помогают ребенку зарабатывать деньги. Это способы, которыми ребенок может зарабатывать мелкие деньги дома. Если бы родители знали эти способы и могли бы им помочь. Ребенок в детском саду должен начать получать пособие от родителей в зависимости от заработка родителей.

Это не должно быть еженедельное пособие. Но по крайней мере 2-недельный интервал поможет сохранить их учетную запись, а также попытаться запросить их услуги. Когда ваш ребенок делает дома дополнительную работу, которая ему не принадлежит. Вы, как родитель, учите ребенка копить деньги. Следует запросить их услуги, чтобы они могли сэкономить. Включение большого количества практических занятий в обучение финансовой грамотности для детского сада – лучший метод.

Финансовая грамотность для детского сада лучше всего будет осуществляться через веселые игры. Добавляя небольшие факты о деньгах, которые забавны и иногда рифмуются, чтобы им это нравилось. Финансовая грамотность для учащихся детских садов также должна осуществляться с терпением. Так как дети сначала найдут все это новым.

Наконец, начните микробизнес для своего ребенка. Как киоск с лимонадом или стол с закусками, даже горячий сидр из яблочного сока. Бизнес поможет вашему ребенку заработать деньги, а также научиться управлять своими деньгами. Это самый важный шаг в финансовой грамотности для детского сада. Потому что это практично, так веселее.

Финансовая ответственность

Финансовая грамотность для детского сада может быть не таким уж понятным для ребенка. Но он или она будет, что деньги имеют ценность. Когда ребенок начинает зарабатывать деньги, какими бы маленькими они ни были. Ему или ей определенно будет интересно копить деньги и делиться ими. Между тем, зарабатывая эти деньги, дети должны научиться честно относиться к своим финансам. Таким образом, вы, как родитель, также должны быть верны своим финансам.

Например, когда вам нужно принять трудное финансовое решение. Научите его или ее или ваши причины для вашего решения. А также дать понять ребенку, что деньги ценны, но они не любят и не безопасны.

Финансовая грамотность для детского сада является основой этих детей к знанию финансов. Поэтому к нему следует отнестись серьезно. Обсудите с ребенком выбор жизненного пути, а затем свяжите его с принятием финансовых решений за свои деньги. Они всегда должны искать лучший выбор или обращаться за советом. Прежде чем сделать выбор, чтобы они не сделали неправильный выбор.

Ошибки родителей

Далее рассмотрим самые распространенные ошибки родителей, которые возникают при обучении ребенка обращению с деньгами и могут повлиять на процесс только негативно:

- Наказание ребенка за настойчивые просьбы купить игрушку/вещь, манипуляции чувством вины («как тебе не стыдно просить», «у нас нет денег на это», «что это за бесполезность, тебе это не нужно», «тебе это не нужно, мне лучше об этом знать» отнесем сюда же). Возникающие вопросы нужно решать спокойно, без манипуляций и давления.

- Реализация противоположного сценария детства родителей, у которых не было разнообразия еды, игрушек, развлечений в юные годы – самая большая ошибка взрослых. Бесконтрольное задаривание притупляет у ребенка ценность вещей и денег соответственно. Кроме того, в таком случае материальные вещи становятся предметом манипулирования родителями.

- Плата за оценки в школе. Мы уже говорили, что за учебу платить неверно, это не тот труд, за который можно брать деньги, в этом процессе должны присутствовать другие стимулы (интерес, авторитет учителя, удовлетворение от результата), которые деньгами только подавляются, что будет сказываться на качестве знаний.

- Тотальный контроль за расходом карманных денег – тоже ошибка. Родителей понять можно – у них есть страх, что ребенок будет покупать конфеты, продукты с аллергенами и сахаром, безделушки на один раз и т.д. Но такая тактика лишает детей чувствовать ответственность за свой кошелек и в будущем, а контроль провоцирует желание покупать ту самую «запрещенку». Деньги ребенка – это деньги ребенка.

- Не стоит считать, что ребенок слишком мал для участия в формировании семейного бюджета. С ним можно и нужно обсуждать расходы, финансовые планы на месяц, чтобы у него формировалось понимание о мире денег и правильные привычки закладывались уже в детстве, а не методом проб и ошибок, когда он станет взрослым и будет тренироваться на собственной зарплате.

Уделите внимание собственному поведению в отношении ребенка и исключите эти типичные ошибки, чтобы обучение финансовой грамотности было гармоничным и продуктивным