Финансовые цели

Финансовая цель — это количество денег, которое нужно для достижения цели.

При постановке цели важно:

- Цель должна быть привлекательной лично для тебя

- Цель должна ставиться на определённый срок (месяц, полгода, год)

Есть 2 способа накопить деньги: Увеличить приход денег и сократить их расход. Можно одновременно и сократить часть расходов, и увеличить свой доход.

У мамы Егора через три месяца День рождения. Чтобы подарить ей подарок, Егору нужно накопить 80 монет. Какую финансовую цель нужно поставить Егору?

- Купить маме подарок через три месяца

- Накопить 80 монет за три месяца.

- Накопить 80 монет.

Финансовая цель Егора — накопить 80 монет за три месяца. Выбирай, как поступить Егору, чтобы достичь цели.

Соседка Аня: — Чтобы заработать, можешь выгуливать мою собаку по утрам в выходные в течение трёх месяцев.

- Соглашусь, это нетрудная работа.

- На выходных хочется выспаться и отдохнуть. Откажусь.

- Договорюсь выгуливать сразу несколько собак соседей.

Петя давно занимал у меня деньги.

- Попрошу вернуть мне долг.

- Не буду ничего говорить. Петя — мой друг, он сам вспомнит и вернёт.

Учительница: — В школе скоро будет ярмарка!

- Буду продавать домашний лимонад. Да, я потрачусь на лимоны, но лимонад все любят.

- Сплету браслеты, которые вошли в моду у девочек, и подарю им.

- Схожу на ярмарку, куплю себе что-нибудь.

Друзья: — Пойдём в кино! Наконец-то вышел

- Ура! Пойду с друзьями в кино.

- Посмотрю этот фильм потом по телевизору.

- Предложу скинуться на подписку в онлайн-кинотеатре и приглашу друзей смотреть фильм вместе.

По нашему мнению надо выбрать следующие варианты ответов (для 1 и 2 класса одинаково):

3 и 4 класс усложнилась задача. У мамы Егора через три месяца День рождения. Чтобы подарить ей подарок, Егору нужно накопить 1800 монет. Какую финансовую цель нужно поставить Егору?

- Купить маме подарок через три месяца

- Накопить 1800 монет за три месяца.

- Накопить 1800 монет.

Задания как в 1-2 классе, но прибавилось ещё одно.

Мама: — Купи, пожалуйста, продукты. Вот список. Сдачу оставь себе.

- Съезжу на рынок, часть продуктов там дешевле. Остальные куплю в магазине. Время есть.

- Схожу в магазин у дома, там всё быстро куплю.

- Заплачу за доставку продуктов. Поиграю с друзьями пока везут.

В 5 классе накопить нужно 1900 монет и добавляется ещё одно задание.

Родители раз в неделю дают мне деньги на питание в школе. Обычно я завтракаю в столовой, а после школы ем пиццу в кафе.

- Откажусь от завтраков и обедов. Так я быстрее накоплю. Будет болеть живот, но я потерплю.

- Завтракать и обедать буду в столовой, так дешевле.

- Оставлю всё как есть, чтобы проводить время с друзьями в пиццерии.

Как россияне относятся к накоплениям на детей

Сбер провёл исследование* среди семей с детьми, чтобы выяснить, на какие цели и какими способами копят деньги для своих любимых малышей россияне, а если не копят, то что мешает это делать.

Независимо от возраста детей у многих из нас не получается регулярно откладывать деньги на своих младших членов семьи. При этом женщины на 15% чаще готовы копить на детей, чем мужчины. Родители подростков в возрасте от 11 до 15 лет больше других хотят начать копить, если не делали этого до сих пор. Интересно, что семьи с двумя детьми сильнее прочих склонны к накоплениям. У многодетных для этого меньше финансовых возможностей, а семьи с одним ребёнком, видимо, стараются баловать его покупками сейчас, недостаточно заботясь о будущем.

*Исследование проведено командой Service Design Team среди 300 респондентов, родителей с детьми в возрасте от 0 до 15 лет

Начинаем откладывать и копить деньги

На первый взгляд, кажется, что ничего сложного в накоплении денег нет и быть не может. Ну что такого сложного может быть в ежемесячном откладывании небольшой суммы денег?!

На практике же происходит с точностью «до наоборот». Только – только вы отложили деньги на нужную вещь, как сразу же, но просто в тот же момент появляется необходимость истратить их на что – либо другое.

Поверьте, желание тратить деньги есть не только у школьников, но и у их родителей. Всегда найдется именно то, что требует денег не просто сегодня, а прямо сейчас.

Поэтому, для того, чтобы начать копить, и, собственно, не важно, сколько вам при этом лет, нужно иметь либо недюжинную силу воли, либо очень – очень сильное желание накопить. Собственно, только благодаря сильному желанию обладать нужной вещью, и происходит самый быстрый процесс накопления денег

И так. Вы получили некоторую сумму денег. Сразу же разделите эту сумму на две части. Одну часть вы можете тратить, а вот вторую часть денег нужно отложить. И не просто отложить, а лучше спрятать в такое место, из которого трудно будет эти деньги достать.

Для целей накопления лучше всего подходит копилка, из которой деньги достать очень сложно. Не обязательно покупать дорогую копилку. Для этого отлично подойдет, например, небольшая закрывающаяся шкатулка, ключ от которой можно отдать маме для сохранения. Уж мама, если ее об этом попросить, точно не даст вам лишний раз лезть в шкатулку за деньгами.

Также неплохо подходят заклеивающиеся конверты. Положил в такой конверт денежку, заклеил. Убрал конверт в стол, и радуешься, что сумел сэкономить. Правда, есть и неудобная сторона использования конвертов – если каждый месяц делать новый конверт, то к концу года их станет уже много.

Поэтому, лучше всего использовать копилку или шкатулку. Или обычную коробочку, но при условии, что вы будете стараться не брать оттуда деньги, пока не накопите нужную сумму.

Повторюсь еще раз: как только вы получили некоторую сумму денег, сразу же положите половину этой суммы, или хотя бы часть этой суммы, в копилку. И так нужно делать каждый раз, как только у вас появляются деньги.

Да. Если мама вам дала деньги что-то купить или за что-то заплатить, эти деньги забирать себе нельзя. И ни в коем случае нельзя говорить, что вы их потеряли и поэтому не сделали то, что просила мама. Поверьте, любой обман рано или поздно будет обнаружен. И тогда денег от родителей вы точно не увидите!

Конечно, накопить деньги подростку, не имеющему работы или постоянного источника дохода, очень сложно. Но, если перед собой поставить такую цель, то все становится возможным. Начните копить с небольших сумм, и со временем вы сможете достигнуть хороших результатов!

Полезные статьи о накоплении денег:

Как начать работать фрилансеромЧто такое финансовая грамотность и зачем она нужнаКак начать копить деньги с нуляКак подростку можно заработать немного денегКак научиться экономить и откладывать деньгиЛайфхаки для денег как начать копить деньгиЭссе на тему семейный бюджет

Реализация детских мечтаний

Когда ребенок достигает 10-летнего возраста, его мечтания и желания начинают меняться и становиться более осознанными. В этом возрасте ребенок уже способен сам выбирать, на что ему хочется потратить свои деньги

Поэтому, помимо накопления, важно учить ребенка осуществлять свои желания и мечты

Вот несколько способов помочь ребенку реализовать его мечты и желания:

- Участие в финансовом планировании. Предложите ребенку сделать список того, на что он хочет сэкономить свои деньги. Вместе с ним обсудите, сколько денег ему потребуется для реализации каждой мечты и посчитайте, сколько времени ему понадобится, чтобы накопить нужную сумму.

- Разделение денежных средств. Помогите ребенку разделить свои деньги на несколько «счетов» или копилок. Одна часть денег может быть отложена на образование, другая — на покупку игрушек, одежды или других мелочей, а третья — на реализацию серьезных мечтаний, например, покупку велосипеда или компьютера.

- Использование инвестиций. Если ребенок хочет реализовать свои мечты в более долгосрочной перспективе, можно предложить ему инвестировать свои деньги. Объясните ребенку, что инвестиции позволяют заработать больше денег в будущем. Предложите ребенку выбрать инвестиционный инструмент, например, открыть депозит в банке или инвестировать в акции или облигации.

Кроме того, важно не только научить ребенка рационально распоряжаться деньгами, но и помочь ему осознать, что денежные средства не всегда являются самым важным в жизни. Важно научить ребенка ценить и уважать другие ценности, такие как здоровье, семья, дружба и образование

| Доступные деньги | Реализация мечтаний |

|---|---|

| Расчетный счет в банке | Покупка игрушек и мелочей |

| Инвестиционный счет | Реализация долгосрочных мечтаний |

| Доставшиеся в подарок деньги | Отложить на образование |

Помните, что каждый ребенок индивидуален, и его мечты и желания могут сильно отличаться от других

Важно учитывать интересы и потребности своего ребенка при планировании его финансового будущего. Научите его разбираться в финансовых вопросах и принимать ответственные решения уже сейчас, чтобы он был успешным и уверенным в денежных вопросах взрослым

Дать возможность распорядиться деньгами

Мы научили детей вести списки желаний, в которых ребенку приходится обдумывать приоритеты. Следующая задача — ввести еще одну степень свободы: чтобы ребенок мог обдумывать не только приоритеты, но и бюджет.

Часто свои первые карманные деньги дети спускают на мелочевку: жвачки, сладости, наклейки. Сколько получил — столько потратил. Пока что они не знают ничего о планировании и самоконтроле, потому что нужные для этого отделы мозга еще недостаточно тренированные.

Предложите ребенку самостоятельно распорядиться выделенным бюджетом в долгосрочной перспективе. Если вы даете ребенку 250 рублей в неделю на карманные расходы, покажите ему, что можно купить, если тратить их не сразу.

Что выбираешь?

Ребенок не сразу сможет сделать рациональный выбор. Не переживайте, со временем он этому научится. Помогайте ему: задавайте наводящие вопросы, предлагайте варианты, но не давите и не навязывайте свое мнение. Критика только отобьет желание ребенка делиться своими мыслями и решениями.

Ребенку поможет, если вы своим поведением будете тоже демонстрировать выдержку и способность к долгосрочному планированию. Мальчику трудно формировать самоконтроль, когда он вместе с папой стоит в очереди на старт продаж седьмого Айфона. В семьях, где к покупкам подходят рационально, дети сами постепенно учатся самоконтролю и долгосрочному планированию.

Привлечь поддержку взрослых

Накопление денег в 11 лет может быть сложной задачей, но привлечение поддержки от взрослых может помочь вам достичь своей цели. Взрослые люди обычно имеют больше финансовой стабильности и могут поделиться своими знаниями и опытом, чтобы помочь вам сэкономить и заработать больше. Вот несколько способов, как вы можете привлечь поддержку от взрослых:

1. Обсудите свои финансовые цели с родителями или опекуном

Начните с обсуждения своих финансовых целей с родителями или опекуном. Объясните, почему вы хотите сохранить деньги, и как вы планируете достичь своей цели. Попросите их поделиться своими советами и опытом, а также просите помощи в форме поощрения или небольших заданий, чтобы заработать дополнительные деньги.

2. Попросите родственников и близких друзей помочь

Расскажите о своих финансовых целях родственникам и близким друзьям. Многие из них могут быть заинтересованы в вашем успехе и готовы помочь, дав вам возможность выполнить простые задания за деньги или предложить вам временную работу, которая может помочь вам заработать дополнительные деньги.

Подсказка: Поставьте себя в их положение и подумайте о том, как бы вы могли помочь своему 11-летнему себе, если бы были взрослым.

Привлечение поддержки взрослых может способствовать вашему финансовому росту и помочь вам накопить деньги в 11 лет. Будьте открытыми, делитесь своими целями и просите помощи, когда это необходимо.

Что может помешать накопить

У многих не получается копить по причинам, на которые можно повлиять. Вот распространённые причины:

- Отсутствие цели и плана. Цель даёт мотивацию — если нет понимания, на что вы копите деньги, откладывать их будет сложнее. Без плана есть риск откладывать деньги нерегулярно — а значит, накопить меньше, чем нужно или чем вы могли бы. Поэтому перед тем, как копить, определите цель и составьте план.

- Внутреннее сопротивление или негативный опыт. Вот несколько примеров возражений: «у меня и так мало денег», «я пробовал, но сорвался», «зачем копить — надо жить сегодняшним днём». Если у вас есть подобные мысли, выпишите их на листок и проработайте — например, обратитесь к психологу, коучу или попросите совета у опытных друзей.

- Нехватка воли, самодисциплины. Исправить ситуацию можно, если накопить хотя бы минимальную сумму с помощью способов, описанных выше. Переведите эти деньги на отдельный счёт — так вы будете видеть, что результат уже есть, и двигаться к цели станет легче.

Помешать копить также может желание быстрого результата, отсутствие веры в себя, высокий уровень стресса и несерьёзное отношение к процессу.

Есть ещё один фактор, который мешает накопить, но повлиять на него нельзя, — это инфляция, обесценивание денег. В России в сентябре 2023 года годовая инфляция составила 6%. Это значит, что если год назад условный бюджетный смартфон стоил 10 000 рублей, то теперь он стоит 10 600 рублей.

![]()

Кадр: фильм «Большой Лебовски» / Working Title Films

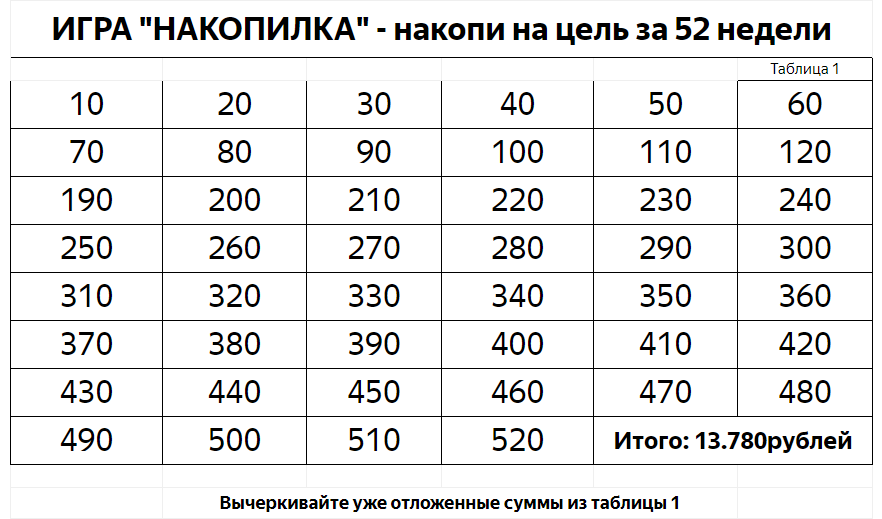

Метод «5050»

Как накопить 5050 рублей за 100 дней? Если вы зарабатываете совсем мало, вам может показаться, что никак. Если вы зарабатываете выше среднего и 5 тысяч для вас не проблема, просто добавьте еще один «нолик» и мечтайте вместе с нами.

Итак, в чем суть? Данный метод основан на одной интересной математической закономерности, открытой немецким математиком Карлом Гауссом (1777-1855). Так, если к 1 прибавить 2, потом к получившейся сумме прибавить 3, а к новой сумме 4 и так дойти до ста, у вас получится 5050.

Таким образом, если вы решите копить деньги по этой формуле, каждый день откладывая на 1 рубль больше, чем вчера, через 100 дней у вас накопится 5050 рублей. Как говорится, «мелочь, а приятно». Пусть это совсем немного, однако если сегодня у вас нет даже такого запаса денег, такое накопление будет более дальновидным шагом, чем потратить все и потом даже не вспомнить, на что именно вы это все потратили.

При этом вы не будете ощущать ограничений в повседневной жизни, особенно в первые несколько дней, чего уже достаточно, чтобы войти в ритм и наработать привычку откладывать деньги. Минус рубль или 10 из ежедневного бюджета вы просто не заметите, да и 50-100 рублей легко сэкономить, перестав хоть на какое-то время покупать себе ненужные мелочи, которые потом пылятся на полках. Сложившееся сегодня общество потребления навязывает нам слишком много ненужных трат, отказавшись от которых вы никак не потеряете в качестве жизни.

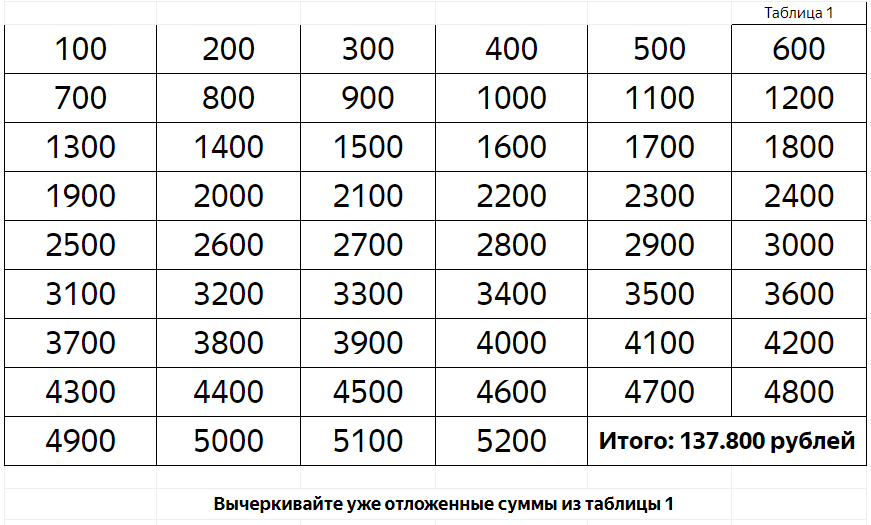

Если вас заранее пугает идея в ближней перспективе откладывать ежедневно по 75, 76, 77, 78 и более рублей, можно модернизировать метод. Для этого вам понадобится лист бумаги, разделенный на 100 клеточек и помеченный числами от 1 до 100, где вы будете ежедневно зачеркивать ту сумму, которую отложили:

![]()

Как вариант, вы можете менять цвет клеточки, если сделаете себе такую табличку в любом графическом редакторе. К слову, скачать или скопировать табличку с числами от 1 до 100 можно на многих сайтах с рекомендациями молодым родителям, как научить ребенка считать . Для этого просто нажмите правой клавишей мышки на картинку и выберите опцию «Сохранить как».

Имея под рукой такую табличку, можно откладывать ежедневно любую сумму от 1 до 100 рублей, которая вас именно сегодня не напрягает. Так, если вы только что получили премию, вполне можно «шикануть» и положить сразу 90 или 100 рублей в копилку.

Когда же вы будете «дотягивать» до зарплаты, в ход пойдут клеточки на 5, 6, 7, 8 рублей. Главное, чтобы отложенная сумма более не повторялась, и еще раз откладывать, допустим, 80 рублей, если клеточка «80» у вас уже зачеркнута, нельзя.

Несложно подсчитать, что, если откладывать в 10 раз больше, стартовав с 10 рублей, потом добавив к ним еще 20 рублей, потом к этим 30 рублям еще 30 рублей и далее, через 100 дней у вас скопится вполне приличная сумма в 50 500 рублей. Это уже совсем не мелочь, и это, конечно же, будет приятно.

К слову, процесс создания сбережений может сам по себе быть приятным. Особенно, если в качестве сбережений откладывать сумму, с которой вы уже мысленно попрощались, а она к вам вернулась. Речь не только о кэшбеках, коих сейчас много и которые бывает даже трудно отследить. Можно воспользоваться более хлопотной опцией, однако на крупных суммах она того стоит.

В какой момент нужно откладывать деньги?

Начинать откладывать средства нужно сразу же после того, как они были получены

Это очень важно. Поскольку этот совет поможет тинейджеру гарантированно сберечь средства

И загонит его в определенные финансовые рамки.

Предположим, подросток зарабатывает 30.000 рублей в месяц. Если он сразу же отложит 10.000 рублей, то остальные 20.000 рублей потратит более грамотно. И получит удовольствие от очередного месяца в своей жизни.

Когда к последним числам месяца тинейджер потратит все свои средства, то он не будет расстраиваться. Поскольку определенную часть денег ему удастся отложить.

Подготовка к раннему финансовому независимости

Ранняя подготовка к финансовой независимости может быть очень полезной для детей. Финансовая независимость дает возможность самостоятельно принимать финансовые решения и создавать благополучное будущее. Если вы хотите помочь своему ребенку стать финансово независимым, есть несколько шагов, которые можно предпринять:

- Учите ребенка ценности денег

Ребенок должен понимать, что деньги не падают с неба и требуют усилий для получения

Обучение ребенка ценностям денег поможет ему осознать важность сбережений и правильного планирования финансов

Установите финансовые цели

Заинтересуйте ребенка установкой финансовых целей. Можете начать с небольших целей, таких как накопить определенную сумму денег, чтобы купить вещь, которую ребенок очень хочет. Постепенно увеличивайте сложность и продолжительность финансовых целей.

Научите ребенка планировать бюджет

Помогите ребенку составить бюджет и научите его планировать расходы. Поделитесь с ним знаниями о том, как контролировать свои расходы и сэкономить деньги на важные вещи.

Подарите ребенку копилку

Подарите ребенку копилку, чтобы он мог начать откладывать деньги

Напомните ему о важности регулярного сохранения сбережений и поощряйте его старания

Научите ребенка инвестировать

Возможно, ребенок захочет инвестировать свои деньги. Помогите ему изучить различные способы инвестирования, такие как открытие сберегательного счета или инвестирование в паи инвестиционных фондов. Объясните ему риски и вознаграждения каждого способа инвестирования.

Важно помнить, что каждый ребенок разный, и подход к финансовой независимости может различаться. Подберите подходящие методы, чтобы помочь вашему ребенку вырасти в финансово ответственного взрослого

Помочь составить план

Итак, ребенок сделал выбор. Пора от желаний переходить к конкретным действиям. Нужен план.

Хороший план похож на карту: мы смотрим на него и решаем, как быстро и с минимумом издержек добраться до конечной точки. Прикидываем варианты и набрасываем маршрут.

Мои дети мечтают купить ролики. Чтобы их мечта не затерялась среди многих других, мы составили план и превратили его в игру. Нарисовали гоночный трек, приклеили конверт для денег и повесили на холодильник, чтобы почаще мозолил глаза. Красный магнит превратился в гоночную машинку. Каждый отложенный рубль приближает ее к кубку. Смотрите, в копилке тысяча рублей — машинка прошла уже четверть пути.

![]()

С подростками можно без машинок. Пусть запишут свои еженедельные доходы и расходы. Так они поймут, сколько им откладывать на желанную вещь и как приблизить момент покупки.

![]()

Финплан для подростковPDF, 41 КБ

В качестве альтернативы можете предложить готовую эксельку : она автоматически рассчитает сроки накопления и подскажет, сколько в месяц откладывать, чтобы приблизить мечту.

Калькулятор для быстрых расчетов:

![]()

Детальный финансовый план:

![]()

Планирование развивает у ребенка полезную привычку: он учится ставить реалистичные цели, разбивать их на этапы и достигать. Это не каждый взрослый-то умеет.

Шаг 1. Составить личный бюджет

Твой первый миллион

Сделать первый шаг совсем не сложно. Как объясняет автор книги «Твой первый миллион», достаточно подсчитать доходы (например, в неделю) и сравнить их с расходами. Доход будет складываться из средств, получаемых от родителей на карманные расходы, заработка и денежных подарков. К этому также можно добавить займы, проценты по банковским вкладам и доходы от инвестиций — в том случае, если ребенок уже пользуется подобными финансовыми инструментами. Расходы — это траты в течение месяца, в том числе на питание, развлечения и т. д. Записывать их нужно с точностью до рубля (мелкие расходы быстро забываются).

![]() Распечатайте и заполните шаблон

Распечатайте и заполните шаблон

Если суммарные расходы превышают суммарный доход, ребенок не укладывается в бюджет. Нужно увеличить доходы, сократить расходы или сделать и то и другое.

Можно ли накопить деньги подростку без работы в 12, 13 или 14 лет

Для того, чтобы скопить большую сумму, необходимо поставить цель. Откладывать деньги просто так, на всякий случай, не выйдет: заначка быстро разойдется на всякие пустяки, вроде сладостей или безделушек.

Разумно экономить, чтобы приобрести крупную вещь, которую отказываются покупать родители: айфон, игровую приставку, современный компьютер.

Вряд ли от несовершеннолетнего потребуют откладывать деньги на учебу или повседневные расходы. Но это не значит, что можно быстро растратить карманные деньги, которые, как правило, есть у подростка.

Правильнее с самого начала ответственно относиться к денежным средствам: это качество окажется полезным и во взрослой жизни.

Составляем первый финансовый план

Итак, цель поставлена. Пусть это будет современный телефон, может быть, даже iphone. Наверняка родители откажут в покупке: по их мнению, это слишком дорогая вещь, которая не нужна в 12-14 лет. Но при правильном подходе к делу вполне реально осуществить мечту и стать обладателем заветного смартфона.

Обязательно учитывайте следующие тонкости:

Определитесь с источниками денежных поступлений. Чаще всего это:

Как видите, даже в 13 лет есть денежные поступления, которыми можно распорядиться с умом. Чаще всего подросток находиться на обеспечении родителей, поэтому его собственные повседневные траты невелики.

Как сохранить деньги от себя самого

После того, как поставлена цель и определены источники накоплений, необходимо решить, как вы будете сохранять свой неприкосновенный запас. Оставить его в открытом доступе: носить сумму с собой, спрятать в ящик стола? Скажем прямо: так себе идея. Соблазн будет слишком велик и вряд ли вы сможете от него удержаться.

Лучше спрятать деньги в такое место, откуда их трудно достать. Классический вариант — копилка, которая надежно закрывается. Для этого может подойти шкатулка с замком или запечатанный конверт. Короче говоря, хорош любой способ хранения, если он затрудняет доступ к деньгам.

Помогайте анализировать траты, давайте ненавязчивые советы

Если у ребенка есть приложение, то вы можете видеть, в каком магазине и сколько он тратит. Это можно корректно обсуждать.

Однажды мой сын потратил все карманные деньги на нового друга: купил в магазине все, что тот попросил. Сын расстроился, когда понял, что все деньги закончились за один день. Я посоветовала покупать сладости в магазине одного вида и поровну, например по конфете или пачке сухариков. Параллельно поговорили о том, кого можно считать жадным человеком, и что не нужно рассказывать, сколько у тебя денег на карте. Договорились поставить ограничение лимита по карте.

Иногда у детей не получается копить или разумно тратить — все разные. Не стоит винить себя или их за это.

Елена Лупашко, мама 3 детей — 16, 7 и 6 лет: Я с детства старалась учить детей грамотно обращаться с финансами. Думаю, одни с детства склонны к накоплению, а другие приходят к этому с годами. Например, старший сын был транжирой до 12−14 лет. Я объясняла: получил 500 руб. — 300 отложил, а 200 потратил. Но получалось плохо. Потом он открыл карту в банке, начал ставить цели в личном кабинете и так накопил уже 9000 руб. Он стал относиться к деньгам внимательнее, потому что стал немного подрабатывать и знает, как трудно достаются деньги.